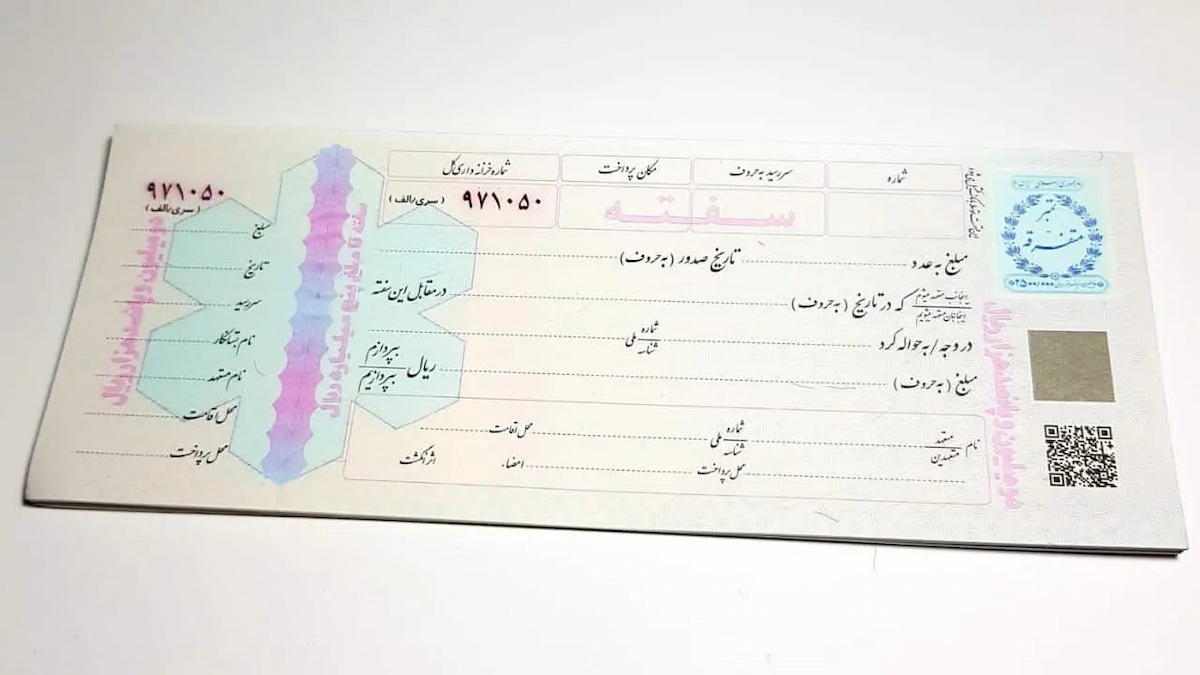

چک ضمانت یکی از ابزارهای پرکاربرد در معاملات مالی است که بهعنوان پشتوانهای برای تعهدات مالی و قراردادی صادر میشود. این چک برخلاف چکهای معمولی برای پرداخت نقدی صادر نمیشود، بلکه بهعنوان تضمین حسن انجام یک تعهد در دست طرف مقابل قرار میگیرد. در ادامه به بررسی جزئیات چک ضمانت، شرایط حقوقی آن و نحوه پر کردن صحیح آن میپردازیم.

چک ضمانت چیست؟

چک ضمانت، سندی مالی است که برای تضمین انجام یک تعهد صادر میشود. مثلاً کارخانهای که محصولات خود را بهصورت اعتباری به یک خریدار واگذار میکند، ممکن است از او چک ضمانت بگیرد تا مطمئن شود که مبلغ کالاها پرداخت خواهد شد. همچنین، مستأجر ممکن است برای تضمین پرداخت اجاره و تحویل ملک در موعد مقرر، به صاحبخانه چک ضمانت ارائه دهد.

طبق ماده ۱۳ قانون صدور چک، چکهای ضمانتی فاقد وصف کیفری هستند؛ یعنی دارنده نمیتواند بابت آن شکایت کیفری کند. این اسناد تا زمانی که تعهدی نقض نشده باشد، در حکم یک امانت محسوب میشوند. اما اگر صادرکننده چک به تعهد خود عمل نکند، دارنده چک میتواند برای وصول آن اقدام حقوقی کند.

انواع چک ضمانتی

با توجه به نوع معامله و توافق میان طرفین، چک ضمانت میتواند انواع مختلفی داشته باشد:

- چک تضمینی انتقال سند (برای تضمین انجام تعهد انتقال سند ملک یا خودرو)

- چک تضمینی وام (بانکها و مؤسسات مالی برای انواع وام معمولاً از متقاضی چک ضمانت دریافت میکنند)

- چک تضمینی اجارهخانه (برای اطمینان از پرداخت اجارهبها و تحویل ملک در زمان مقرر)

- چک تضمینی کاری (برای تضمین انجام وظایف در قراردادهای کاری و پیمانکاری)

- چک تضمینی تخلیه (برای تضمین تخلیه ملک پس از پایان قرارداد اجاره)

- چک تضمینی بانکی (چکهای صادر شده توسط بانکها بهعنوان ضمانت در برخی معاملات)

شرایط حقوقی چک ضمانتی

چک ضمانت تا زمانی که طرفین معامله طبق قرارداد عمل کنند، صرفاً بهعنوان یک سند تعهدی محسوب میشود و دارندهی چک نمیتواند بدون دلیل آن را به بانک ببرد و نقد کند. برخی نکات حقوقی مهم چک ضمانت عبارتاند از:

- عدم وصف کیفری: چک ضمانتی برخلاف چکهای عادی، قابل پیگیری کیفری نیست و دارندهی آن فقط میتواند از طریق شکایت حقوقی اقدام کند.

- نیاز به اثبات عدم انجام تعهد: اگر دارندهی چک بخواهد مبلغ آن را دریافت کند، باید در دادگاه ثابت کند که صادرکننده تعهدات خود را انجام نداده است.

- محدودیت زمانی: طبق قوانین جدید، چک ضمانت باید دارای تاریخ معتبر باشد و مدت اعتبار آن معمولاً ۳ سال است.

- عدم قابلیت نقد شدن مستقیم: چک ضمانت فقط در صورت صدور رأی دادگاه قابلیت وصول دارد.

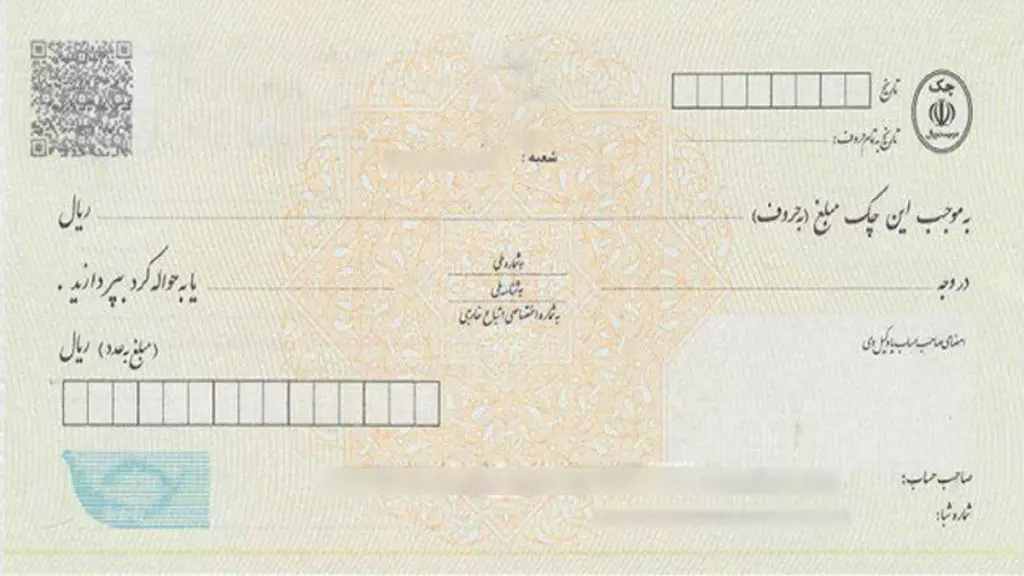

نحوه پر کردن چک ضمانت

برای جلوگیری از سوءاستفاده یا مشکلات حقوقی، باید هنگام نوشتن چک ضمانت دقت زیادی به خرج دهید. مراحل صحیح پر کردن چک ضمانت به شرح زیر است:

۱. درج نام گیرندهی چک

در قسمت “در وجه”، نام فرد یا سازمانی که چک را دریافت میکند، باید دقیق و بدون ابهام نوشته شود. نوشتن چک در وجه حامل توصیه نمیشود.

۲. مشخص کردن مبلغ چک

چک ضمانت ممکن است بدون مبلغ صادر شود، اما برای جلوگیری از سوءاستفاده، بهتر است مبلغ مشخصی برای آن تعیین شده و در قرارداد ذکر شود.

۳. قید دلیل صدور چک در پشت آن

پشت چک بنویسید: “این چک صرفاً جهت تضمین قرارداد شماره … صادر شده و فاقد اعتبار جهت برداشت نقدی است.”

۴. ثبت تاریخ معتبر

طبق قوانین جدید، چک ضمانت صیادی باید دارای تاریخ مشخص باشد و از تاریخ صدور، حداکثر تا ۳ سال اعتبار دارد.

۵. امضای صحیح و کامل

امضای چک باید مطابق با امضای ثبتشده در بانک باشد تا در صورت نیاز به استناد، مشکلی ایجاد نشود.

نحوه وصول و مطالبه چک ضمانت

اگر صادرکننده چک تعهدات خود را انجام ندهد، دارنده چک نمیتواند آن را مستقیماً نقد کند، بلکه باید مراحل زیر را طی کند:

- طرح دعوای حقوقی در دادگاه: دارندهی چک باید شکایتی تنظیم کند و ثابت کند که تعهدات قرارداد اجرا نشده است.

- صدور رأی دادگاه: پس از بررسی پرونده، دادگاه رأی نهایی را صادر میکند.

- مطالبه مبلغ چک: در صورت تأیید دادگاه، دارنده میتواند چک را وصول کند.

کاربردهای چک ضمانت در معاملات مالی

- در معاملات املاک: تضمین انتقال سند و پرداخت مبلغ قرارداد

- در وامها: بهعنوان تضمین بازپرداخت وام در بانکها

- در قراردادهای کاری و پیمانکاری: جهت حسن انجام کار

- در اجارهنامهها: تضمین پرداخت اجاره و تخلیه ملک

- در خرید اقساطی کالا: بسیاری از فروشگاهها هنگام خرید قسطی کالا، از خریداران چک ضمانت دریافت میکنند.

چک ضمانت و روشهای جایگزین

امروزه برخی پلتفرمهای مالی مانند “وایب” امکان گرفتن وام بدون چک را فراهم کردهاند. این روشها شامل اعتبار خرید، ضمانتنامههای بانکی و سفتههای الکترونیکی هستند که نیاز به چک ضمانت را کاهش میدهند. وایب یکی از این پلتفرمهاست که امکان دریافت اعتبار خرید کالا بدون نیاز به ارائه چک ضمانت را برای بازنشستگان و مستمریبگیران تأمین اجتماعی فراهم کرده است. در این روش، افراد میتوانند از طریق حقوق ماهیانه خود به میزان مشخصی اعتبار دریافت کنند و خریدهای خود را بدون نیاز به ضمانتهای سنتی انجام دهند.

سخن پایانی

چک ضمانت یک ابزار حقوقی مهم برای ایجاد اعتماد در معاملات مالی و قراردادی است، اما باید با دقت تنظیم شود تا از مشکلات قانونی جلوگیری شود. رعایت نکاتی مانند مشخص کردن علت صدور، نوشتن نام گیرنده و امضای صحیح ضروری است. همچنین، استفاده از چک ضمانت صیادی به دلیل قابلیت استعلام، امنیت بیشتری دارد.

با توجه به رشد فناوری مالی، امروزه روشهایی مانند خرید قسطی کالا و دریافت وام بدون چک، گزینههای جدیدی را پیش روی افراد قرار داده است. قبل از ارائهی چک ضمانت، بررسی گزینههای جایگزین مانند وایب نیز توصیه میشود. زیرا در پلتفرم وایب شما میتواند بدون چک و ضامن تا سقف ۲۰۰ میلیون تومان اعتبار دریافت کنید.